Evaluación TER Urbana

La evaluación de financiamiento comprende:

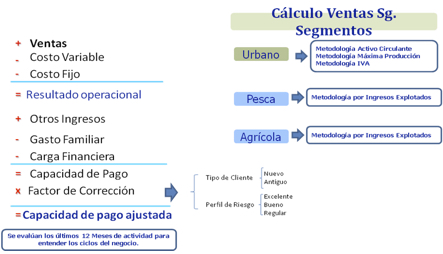

La aplicación de TER, que permite determinar el Flujo de Capacidad de Pago. Esto corresponde al análisis de antecedentes cuantitativos de la microempresa y de la economía familiar del cliente.

Complementariamente, debe realizar un análisis de los aspectos cualitativos relevantes, es decir, Análisis de Entorno, Respaldo Familiar y Patrimonial (Voluntad de Pago) con el objetivo de tomar la decisión de otorgar financiamiento al microempresario.

Concepto Riesgo de Crédito: Probabilidad de Pérdida o No Pago de un crédito en las condiciones originalmente pactadas.

Se realiza, a través de una pauta estructurada de preguntas llamada “Informe Técnico”, cuya finalidad es determinar la Capacidad de Pago de la microempresa y del microempresario, a través del análisis y evaluación de todas las fuentes de ingresos, costos y gastos del negocio, así como de aspectos relevantes acerca del entorno microempresarial, respaldo familiar y patrimonial, variables que permiten evidenciar la Voluntad de Pago que posee el cliente.

Se encuentran constituidos por todos aquellos gastos asociados al funcionamiento de la microempresa que debe cubrir el cliente, independiente de que el nivel de producción o venta aumente o disminuya.

Validación

La validación se realiza:

- Realizando preguntas abiertas al cliente, con el objetivo de obtener mayor información, las que darán origen a información sobre el negocio, como también sobre su entorno y gastos que pueda tener en otros ámbitos

- Verificando documentación de respaldo, ya que en ésta es posible evidenciar montos a prorratear y a considerar en la evaluación. Ejemplo: Patente Comercial, Cuentas de servicios u otros.

- Consultar en forma detallada, ya que permite obtener una mayor cantidad de este tipo de costos. Ejemplo: Servicios, Contador, Patente, entre otros.

Equivalente al sueldo de la microempresa. Corresponde a la evaluación comercial de la microempresa y como tal, es determinante en la capacidad de pago calculada.

| Resultado Operacional = | Ventas - CVPP - Costos fijos |

- En caso de que esta operación tenga como resultado una cifra negativa, dejaría en evidencia la existencia de una microempresa no rentable

- En caso de que esta operación tuviese como resultado o diferencia una cifra demasiado elevada, se debe analizar la justificación de solicitud de financiamiento.

- Es imprescindible que el Resultado Operacional sea superior al valor cuota.

- El resultado Operacional debe ser superior a los Otros Ingresos. En caso contrario, se debe enviar la operación propuesta al Comité de Monto Mayor, solicitando excepción por esta situación en las Fortalezas y Debilidades del Acta de Comité de Crédito.

Gasto Familiar

Los aspectos que es imprescindible sean consultados y cuantificados en este ámbito son los siguientes:

- Número de integrantes del grupo familiar, estableciendo la diferenciación entre adultos y menores.

- Totalidad de los gastos en alimentación y servicios básicos: supermercado, carne, feria, gasto diario, luz, agua, teléfono, gas, leña, entre otros.

- Monto destinado a gastos en vivienda: arriendo, gastos comunes, contribuciones, aseo u otros.

- Gastos en salud: consultas médicas, imposiciones, medicamentos, otros.

- Educación: Matrícula, mensualidad, colación, dinero diario otorgado, transporte escolar u otros.

- Gastos en vestuario y relacionados.

- Actividades recreativas: hobbies, gimnasio, casino, entre otros.

- Aporte a familiares, pensiones, diezmo u otros.

Se debe verificar si los Gastos Familiares son cubiertos por un único ingreso familiar del cliente, si sólo realiza aporte a estos gastos, entre otras situaciones.

Lo establecido en la normativa vigente respecto al monto de Gastos Familiares Básicos, es decir, alimentación y servicios básicos, a considerar en la evaluación en relación con los integrantes

Adicionalmente, se deben considerar gastos en Salud, Educación, Vivienda u otros (vestuario, actividades recreativas, aportes a familiares, pensiones, aporte iglesia, mascotas, entre otros)

Se debe considerar el mayor valor entre lo establecido en la normativa vigente relacionado con el N° de integrantes del grupo familiar y lo determinado por el EC al calcular en detalle este tipo de Gastos.

Respaldo Familiar

Analizado al realizar la evaluación de los Gastos Familiares.

En términos generales, su análisis se realiza indagando en las edades de hijos, sus estudios, cónyuge/conviviente civil o pareja, participación de la familia en la microempresa, entre otros. De esta manera, es posible identificar aspectos positivos, tales como apoyo de familiares cercanos, que realizan aportes económicos o participan en la microempresa.

Validación

- Verificar documentación de respaldo, ya que en ésta es posible evidenciar montos asociados a considerar en la evaluación.

- Consultar en forma detallada cada uno de estos Gastos y obtener una cifra de dinero asociada que refleje la realidad del grupo familiar.

- En el caso de clientes que viven como Allegados en la casa de un tercero, es importante determinar qué tipo de gastos son cubiertos en su totalidad por ellos y cuáles son compartidos, con el fin de considerar el gasto real asumido por el microempresario.

- En los casos en que existen padres e hijos viviendo en el mismo domicilio, se deben determinar y considerar los gastos asumidos por cada miembro del grupo familiar, estableciendo en la evaluación aquellos que correspondan exclusivamente al microempresario y a las personas que dependen de él.

Concepto

Ingresos que no están relacionados con el giro o actividad de la microempresa, que percibe el Microempresario(a), su cónyuge/conviviente civil o Pareja

Tratamiento de Otros ingresos

Tratamiento y Validación de los Otros Ingresos, de acuerdo a “Documento Aclaratorio concepto Otros Ingresos” , se refuerzan los puntos señalados a continuación:

- Permanencia mínima de 1 año.

- Verificar y considerar como Otros Ingresos, el monto líquido correspondiente a la utilidad generada por la actividad “independiente”, paralela al rubro principal evaluado. En este caso, a las Ventas Totales, se deben deducir los costos y gastos involucrados en su obtención. Por lo tanto, es importante considerar el Resultado Operacional como Otro Ingreso en la evaluación.

- En el caso de realizar otra actividad como “dependiente”, se debe considerar la renta líquida promedio, percibida durante los últimos 3 meses. El Ejecutivo Comercial debe incorporar en la evaluación el monto líquido percibido, descontando los costos y gastos involucrados en su obtención.

- Deben ser percibidos en forma periódica, estable y analizando la proyección de que se mantendrán al menos durante el plazo total del financiamiento otorgado.

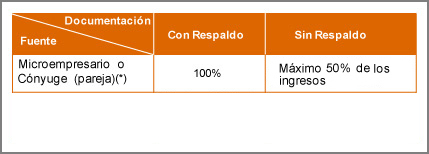

- Se debe solicitar y verificar documentación de Respaldo de los Otros Ingresos, considerando en la evaluación el porcentaje definido en la Matriz, según corresponda.

- En caso que el cónyuge/conviviente civil del microempresario sea cliente de Beme, se debe considerar como Otro Ingreso el Resultado Operacional incorporado en el Informe Técnico. Cabe señalar, que lo anterior aplica si la última evaluación del cónyuge/conviviente civil no es superior a 12 meses. En el caso que sea superior, se debe realizar una evaluación de las Ventas Mes Representativo, descontando los Costos Variables y Fijos, contemplando el Resultado Operacional, es decir, Monto Líquido o Utilidad.

Consideraciones:

No podrán ser considerados como Otros Ingresos, aquellos provenientes de máquinas de azar debido al alto riesgo de este rubro, aún cuando existan permisos o patentes municipales.

La evaluación debe ser realizada según el mayor ingreso del cliente.

Para revisar el tratamiento de los otros ingresos futuros del segmento transporte, revisar Circular N° 3.443 ASPECTOS COMERCIALES PARA LA ATENCIÓN TRANSPORTISTAS DE CARGA, DE PASAJEROS Y CONDUCTORES PROFESIONALES CON PROTOCOLO O CONVENIO DE ATENCIÓN PREFERENTE.

Matriz de Aplicación: Ingresos No Operacionales

Carga Financiera es considerada por concepto de compromisos contraídos por el microempresario y su cónyuge (*). Estas deudas pueden ser las informadas por Instituciones Financieras formales (incluido BEME) y/o Deudas no informadas en el sistema financiero, tales como Casas comerciales, Cooperativas, Proveedores, Cementerio, entre otros. Lo anterior, implica que se deben considerar en la evaluación y Flujo de Capacidad de Pago, las Deudas Directas, Indirectas, Complementarias y Relacionadas, tanto del cliente como de su cónyuge, conviviente civil o pareja, en los casos que corresponda.

(*) Si el cliente, es casado bajo régimen sociedad conyugal debe ingresar deudas comerciales del cliente y su cónyuge. Si el cliente es casado bajo otro régimen, es conviviente civil o no es casado, en esta etapa solo se pueden considerar si existe consentimiento por escrito del cónyuge, conviviente civil o pareja para revisar antecedentes comerciales. (Ley 20.575)

Deudas Relacionadas

Se refiere a la que mantienen las empresas o personas, cuyas relaciones de propiedad están cruzadas con otras empresas o personas que pueden ser o no clientes del Banco. Los bancos exigen la confección de la respectiva "Malla de Grupo", para analizar en forma adecuada todas las deudas relacionadas y evitar de este modo infracciones a las disposiciones legales vigentes, referidas a los márgenes de crédito:

- Deudas de los accionistas o socios propietarios (personas naturales o jurídicas) que posean en forma directa o indirecta un 5% o más del capital de la empresa cliente. Se considera el 100% de la deuda directa efectiva.

- Deudas de sociedades de cualquier naturaleza en que los socios o accionistas (personas naturales o jurídicas) señalados en el punto anterior, posean en forma directa o indirecta un 10% o más del capital. Se considera el 100% de la deuda directa efectiva.

- Deudas de sociedades de cualquier naturaleza, en que las empresas posean en forma directa o indirecta una participación superior al 50%. Se considera el 100% de su deuda directa efectiva.

- Deudas de personas naturales o jurídicas con vinculaciones de negocios o administración, que permitan ejercer una influencia significativa y permanente en las decisiones del deudor (por ejemplo, compras y/o ventas significativas, traspaso de recursos, arriendos de bienes o activos, entre las empresas). Se considera el 100% de su deuda directa efectiva.

- Deudas de personas que mantienen relaciones de tal naturaleza que conforman de hecho o permiten suponer una unidad de intereses económicos con el deudor. Se considera el 100% de su deuda directa efectiva.

Deudas Directas

Considerar el 100% de la Deuda Directa potencial, que incluye:

- Monto de la(s) línea(s) de crédito vigente(s), estén o no utilizadas.

- Monto de deuda hipotecaria, leasing y consumo.

Deudas Indirectas

Obligaciones que afectan al cliente, el que, sin ser beneficiario del crédito, responde con su patrimonio del cumplimiento de la obligación. Se considera el 100% de la deuda indirecta efectiva vigente.

Deudas Complementarias

Son Deudas contraídas por:

- Las sociedades colectivas o en comandita en que el deudor sea socio solidario. Se imputa el 100% de la obligación efectiva (Directa e Indirecta).

- Las sociedades de cualquier naturaleza en que el deudor posea más del 50% del capital o de las utilidades. Se imputa el 100% de la obligación efectiva (directa e indirecta).

- Las sociedades de cualquier naturaleza en que el deudor posea entre el 50% y el 2% del capital o de las utilidades, al que se le imputa el porcentaje equivalente a su participación en la empresa de la obligación efectiva (directa e indirecta), se debe tener cuidado de no duplicar.

Deudas Informada en SBIF

Al analizar las Deudas Informadas en el Sistema Financiero, es importante:

- Consultar y verificar: Institución, monto de crédito, tarjeta visa o línea de crédito, valor cuota, línea - visa disponible, utilizada, N° cuotas pactadas, cuotas pagadas y por pagar, objetivo crédito, otros.

- Solicitar y verificar respaldos (cuponeras, estados de cuenta, Cartolas de cuenta corriente, otros). Esto es aplicable para el microempresario y su cónyuge o pareja.

- En el caso de no poseer documentación de respaldo o claridad respecto al monto exacto de valor cuota, plazo, entre otros antecedentes este tipo de deudas, se deberán evaluar aplicando la siguiente matriz:

- Consultar por cupos.

- Valor cuota o carga mensual, plazo asociado, número de cuotas pactadas, pagadas, por pagar.

- Solicitar respaldos (estados de cuenta, otros).

| Total Deuda Comercial | * 0,05 | (5,0%) |

| Total Deuda Hipotecaria | * 0,0125 | (1,25 %) |

| Total Crédito de Consumo | * 0,06 | (6,0%) |

| Línea de crédito disponible | * 0,07 | (7,0%) |

| Deuda en tarjeta de crédito | *0,07 | (7,0%) |

Deudas No informadas en Sistema Financiero

Corresponden a compromisos con Casas Comerciales (Retail), Proveedores, Cementerio, Automotoras, Familiares, Cooperativas, entre otros.

¿Qué se debe verificar?

Revisión de Informes Comerciales Ley 20.575 ( Ley Dicom)

Se les recuerda la importancia de solicitar el documento “Carta aceptación revisión informes comerciales” para todos los clientes que NO se encuentren casados en régimen de sociedad conyugal, clientes acogidos a Acuerdo de Unión Civil o que tengan pareja informada al momento de la indagación. Se informa que el documento puede ser firmado por el cónyuge no casado en sociedad conyugal, el conviviente civil o pareja ante el Ejecutivo Comercial o el Asistente Comercial, ya que ambos actúan como ministros de fe, de lo contrario debe traer el documento firmado ante notario. Para los clientes en sociedad conyugal no es necesario solicitar este documento.

Conjuntamente con el análisis, evaluación y validación de los ítem que conforman el Flujo de Capacidad de Pago, es preciso evaluar los siguientes aspectos:

- Entorno de la microempresa.

- Respaldo patrimonial.

- Referencias.

Entorno de la microempresa

Comprende el análisis del impacto de variables internas y externas al negocio, que podrían afectar los ingresos de la Microempresa y por ende en el pago del financiamiento en BEME.

Ámbito Externo

- Factores Político-Legales: Política Monetaria y Fiscal del Gobierno, Legislación Vigente. Un ejemplo es la regulación de máquinas de azar, lo que determina no considerar este tipo de ingresos. Regulaciones medioambientales, entre otros.

- Factores económicos generales: inflación, desempleo, tipos de interés (tasas), Tratados de Libre Comercio, entre otros.

- Factores Tecnológicos: Desarrollo de las comunicaciones, la rapidez en el cambio de la tecnología.

- Factores Climáticos: análisis de comportamiento y tendencias de mercado asociados al clima. Destacan: Oferta, Demanda, impacto en el precio de productos, insumos, entre otros.

Ámbito Interno

- Motivaciones de pago: Utilizándolas como generadoras de compromiso e identificando necesidades y prioridades de financiamiento del cliente, ya sea relacionadas con el grupo familiar y/o negocio.

- Análisis del peor escenario: Consiste en plantear al cliente qué haría en caso de no continuar con su microempresa, visualizando su capacidad de obtener ingresos por otro (s) concepto (s). Además, se debe consultar quién lo reemplazaría en la administración de la microempresa y asumiría sus compromisos financieros en caso de alguna enfermedad u otro evento. Ejemplo: Cliente Transportista, sólo él trabaja y administra la Microempresa, en caso de accidente sus ingresos y la actividad no tendrían movimiento, con alta probabilidad de no pago.

- Competencia del rubro y en el sector. Ejemplo en el caso de un Almacén: supermercados, otros negocios, Ferias Libres, evaluando su impacto actual y futuro en las Ventas.

- Proveedores: Análisis de cantidad, formas de pago, solidez en el mercado de éstos.

- Clientes: Validación de Cantidad (agudizar análisis en caso de existir sólo un cliente), formas de pago, solvencia, cumplimiento y comportamiento de pago, entre otros.

- Historia y evolución de la microempresa a lo largo del tiempo: Se debe analizar si la microempresa se ha mantenido, ha crecido o a la inversa. Consultar al cliente, cuánto tiempo más se dedicará a su actividad, evaluando el riesgo de que la microempresa no continúe funcionando y el crédito no sea pagado. Lo anterior, se debe relacionar con el plazo del financiamiento a otorgar.

- Existencia de Ahorros y Capacidad de Ahorro: Verificar la distribución de ingresos en Ahorro – Inversión – Gasto, validando la rentabilidad del negocio.

Respado Patrimonial

| + TOTAL ACTIVOS | (CAJA, BANCO, MATERIAS PRIMAS, MERCADERÍAS, CUENTAS * COBRAR, AHORROS, OTROS ACTIVOS CIRCULANTES, MÁQUINAS Y EQUIPOS, VEHÍCULOS, LOCAL COMERCIAL, OTROS ACTIVOS FIJOS). |

| - TOTAL PASIVOS | (PROVEEDORES, CUENTAS POR PAGAR, OTROS DE CORTO PLAZO. DIVIDENDOS, DEUDAS A MÁS DE 1 AÑO, DEUDAS NO OPERACIONALES O FAMILIARES, OTROS |

| _________________ = PATRIMONIO |

El Respaldo Patrimonial es una variable relevante en la toma de decisión del financiamiento. Se debe relacionar el Monto del financiamiento v/s Respaldo Patrimonial y analizar los aspectos mencionados a continuación:

- Capital inicial: Verificar la obtención de los recursos para constituir la microempresa. Realizar comparación de capital inicial / capital actual. Lo mismo debe hacerse con el nivel de Activos Fijos y/o Deudas, evaluando si la microempresa se ha mantenido en el tiempo y ha incrementado su nivel de activos en base a endeudamiento o a su rentabilidad y buena gestión.

- Propiedad Máquinas, equipos y/o herramientas: El EC debe verificar la propiedad, forma de pago de éstos, ya sea a través de crédito, con ahorros, vehículos adquiridos en Automotoras, préstamos informales o al contado. Ejemplo: En evaluación de cliente transportista se debe verificar la propiedad del vehículo, análisis del Certificado de Anotaciones Vigente (CAV), en caso de prenda u otras limitaciones al dominio. Además, debe indagar en cómo adquirió el vehículo, con ahorros, financiamiento en otras Instituciones Financieras, préstamos de familiares, Automotoras, entre otros.

- Tipo de Vivienda: Indagar respecto a la Propiedad de la Vivienda. En caso de vivienda propia, verificar si se encuentra pagada, procedencia de recursos con los que se pagó, ya que es posible que se trate de una herencia o sucesión, por lo que no correspondería a ingresos generados por el negocio. Si la propiedad se está pagando, debe verificar con qué fondos se paga, debido a que es probable que sean provenientes del negocio o no estén relacionados con éste.

- Avalúo: En el caso de máquinas, equipos y/o herramientas debe avaluar a precio actual. En mercaderías y/o materias primas, debe incorporarse el precio de costo.

- Balance: Solicitar este documento, analizándolo en el caso de Clientes Formales.

- Ahorros: Indagar y verificar la existencia de Ahorros, su periodicidad, solicitando documentación de Respaldo. Como ejemplo destacan: Fondos Mutuos, libreta de ahorro, depósito a plazo, dólares, entre otros.

Referencias

Corresponden a aquellas personas cercanas al cliente a las cuales se puede recurrir en forma rápida para entregar un mensaje de contacto oportuno.

Características:

- Constituyen una importante herramienta de administración de la cartera morosa, ya que a través de ellas aumenta la posibilidad de contactar al cliente.

- Los argumentos o discursos utilizados por el EC en su solicitud, deben estar relacionados con la posibilidad de entregar un mensaje a través de terceros, ante la situación de no poder establecer comunicación directa con el cliente.

- El óptimo es incorporar a la mayor cantidad de personas relevantes para la microempresa y el cliente (mínimo dos), estableciendo además de números telefónicos, direcciones, correos electrónicos, celulares u otros medios de contacto.

- El EC debe identificar a lo largo de la evaluación técnica a quienes se pueda incorporar como Referencias y que puedan destinar parte de sus ingresos al pago de la (s) cuota (s) o que puedan ejercer motivaciones de pago, de manera que se minimice la probabilidad de pérdida. Es importante consultar el motivo por el cual la persona incluida es una buena Referencia, si es que en la entrevista no se ha detectado.